夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続の基礎知識】株式の評価

2017/08/04

相続財産の中に株式がある場合、その評価は3種類に分かれます。

本記事では、株式の評価方法について解説します。

株式は3種類に分類して評価される

株式には以下の3種類があり、それぞれに評価方法が違います。

上場株式

上場株式は、その株式が上場されている金融商品取引所が公表する課税時期の最終価格で評価します。

課税時期とは、被相続人が死亡した日や贈与を受けた日のことです。

ただし、課税時期の最終価格が、次の3つの価額のうち最も低い価額を超える場合には、その最も低い価額で評価します。

イ 課税時期の月の毎日の最終価格の平均額

ロ 課税時期の月の前月の毎日の最終価格の平均額

ハ 課税時期の月の前々月の毎日の最終価格の平均額

なお、課税時期に最終価格がない場合や、その株式に権利落ちなどがある場合には、一定の修正をすることになっています。

以上が原則ですが、負担付き贈与や個人間の対価を伴う取引で取得した上場株式は、その株式が上場されている金融商品取引所の公表する課税時期の最終価格により評価します。

気配相場等のある株式

気配相場等のある株式を相続、遺贈または贈与によって取得した場合には、次のように評価します。

(1)登録銘柄や店頭管理銘柄の評価

登録銘柄や店頭管理銘柄は、日本証券業協会が公表する課税時期の取引価格によって評価します。

この場合、その取引価格に高値と安値がある場合は、その平均額によります。

ただし、その取引価格が、次の3つの価額のうち最も低い価額を超える場合には、その最も低い価額で評価します。

イ 課税時期の月の毎日の取引価格の平均額

ロ 課税時期の月の前月の毎日の取引価格の平均額

ハ 課税時期の月の前々月の毎日の取引価格の平均額

なお、課税時期に取引価格がない場合や、その株式に権利落ちなどがある場合には、一定の修正をすることになっています。

以上が原則ですが、負担付き贈与や個人間の対価を伴う取引により取得した登録銘柄や店頭管理銘柄は、日本証券業協会の公表する課税時期の取引価格によって評価します。

(2)公開途上にある株式の評価

上場または登録に際して、株式の公募または売り出しが行われる場合における公開価格によって評価します。

取引相場のない株式

取引相場のない株式(上場株式、登録銘柄、店頭管理銘柄および公開途上にある株式以外の株式)は、相続や贈与などで株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主か、それ以外の株主かの区分により、それぞれ原則的評価方式または特例的な評価方式の配当還元方式により評価します。

また、原則的評価方式は、評価する株式を発行した会社を従業員数、総資産価額および売上高によって大会社、中会社または小会社のいずれかに区分して、評価することになっています。

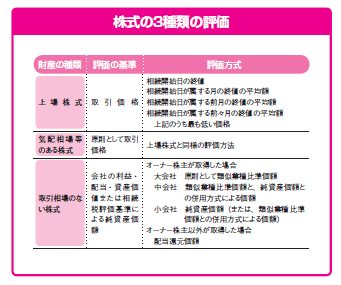

以上のように、株式の評価は、株式の種類によって評価基準と評価方式が異なります。

下の図に則って評価基準と方式を明らかにしましょう。

今回のキーワード 上場株式 証券取引所で売買される株式のこと。上場するためには、取引所などが定める上場基準を満たし、審査に合格する必要がある。一方、日本証券業協会の登録銘柄や店頭管理銘柄、あるいは公開途上にある株式を「気配相場等のある株式」という。

今回のポイント ・株式の評価方法は、上場株式、気配相場等のある株式、取引相場のない株式に分かれる。 ・取引相場のない株式は、原則的評価方式で区分して評価する。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします