夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続の基礎知識】借地や貸宅地の評価

2017/09/04

土地は個々によって条件や状態が異なるため、評価もまた異なります。

今回は、借地や貸宅地の評価の考え方についてご紹介します。

土地を借りている場合は「借地権」の評価をする

建物は所有しているが、土地を借りている場合、土地を借りている権利を「借地権」といい、相続財産として評価されます。

借地権は、更地(自宅用の土地)の評価額に借地権割合をかけて計算します。

借地権割合は地域ごとに決められており、路線価図で確認できます。

路線価図には、アルファベットA~Gで30%~90%の借地権割合が表示されています。

Aならば90%、Bならば80%といった具合です。

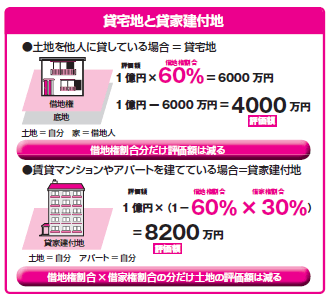

仮に土地の評価額が1億円で、借地権割合がDの60%だった場合、借地権の評価額は6000万円となります。

土地を貸している場合は「貸宅地」の評価をする

土地を所有しているが、貸しており、借地人が建物を建てているという場合の土地の権利を「底地」といいます。

上記のように評価額が1億円の土地で借地権割合がDの60%であれば、「底地」の評価額は4000万円です。

「底地」は土地の所有者の財産で、相続のときは、「貸宅地」として評価されます。

貸宅地のように他人に貸している土地には、借地人の権利があり、すぐに明け渡してもらうというわけにはいきません。

そのため、更地の評価額から借地人の持っている借地権を控除して評価することになっているのです。

アパートを建てると「貸家建付地」となり評価が下がる

土地所有者が自分名義の賃貸アパートやマンションを建てて賃貸している場合、その土地は「貸家建付地」となり、更地の評価額から借地権割合と借家権割合(全国一律30%)をかけた分を引くことになっています。

貸家建付地の価額は、自用地とした場合の価額-(自用地とした場合の価額×借地権割合× 借家権割合×賃貸割合)で評価します。

たとえば、借地権割合が60%の土地では、60%と30%をかけた18%が貸家建付地の減額となります。

ここも土地評価額が1億円だとすると、1億円×(1-60%×30%)=8200万円(※全部を賃貸している場合)

1億円の土地が8200万円の評価になるのです。

また、アパートなどの各独立部分の一部が課税時期において空室となっていれば、その部分は貸家建付地とならずに賃貸割合をかけて算出しますが、下記のように一時的に空室になっていたにすぎないと判断されるものについては、課税時期においても賃貸されていたものとして評価されます。

①各独立部分が課税時期前に継続的に賃貸されてきたものであること。

②賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、ほかの用途に供されていないこと。

③空室の期間が、課税時期の前後の1カ月程度であるなど、一時的な期間であること。

④課税時期後の賃貸が一時的なものではないこと。

以上のように計算式や条件はさまざまありますが、原則として「借地や貸宅地は、更地よりも評価が下がる」ことは覚えておいたほうがいいでしょう。

細かい計算や条件については、専門家に相談すると安心です。

【今回のキーワード】借地権割合

借りている土地の何割が借地権に相当するかを示す割合をいう。一般的に商業地のほうが住宅地よりも高くなる。路線価図を見ると、借地権割合の数値のほか、その適用範囲もわかるようになっている。

【今回のポイント】

・「借地権」は、評価額に借地権割合をかけて評価する。

・「貸宅地」は、評価額から借地権割合を引いて評価される。

・「貸家建付地」は、評価額から借地権割合と借家権割合をかけた分を引く。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 生前に取り組んでおきたい不動産の節税策

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします