夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続の基礎知識】相続税を現金で一括で支払えない場合

2017/09/12

相続税は「現金で」「一括で」支払うことが原則となっていますが、場合によってはそれが難しいケースもあります。

本記事では、そんな場合の納税方法についてご紹介します。

相続税は現金納付が原則 払えないときは延納できる

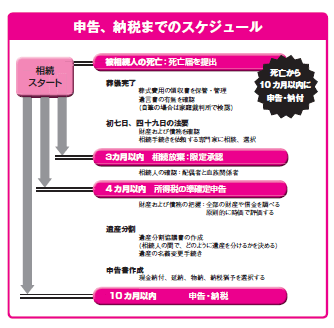

相続税の納付期限は、申告期限と同じで、全額を金銭で一括納付するのが原則になっています。

よって被相続人が亡くなった翌日から10カ月以内に現金で納付しなければなりません。

しかし、相続した財産の大部分が不動産で、現金で相続税を納付することが難しいこともあります。

このような場合は、税額を分割して年払いで支払う延納が認められています。

延納が認められるには下記の4つの要件に該当することが必要です。

①相続税額が10万円を超える

②納付期限内に金銭で納付することが困難な理由がある

③担保が提供できる(延納税額が50万円未満で、延納期間が3年以下は不要)

④申告期限までに延納申請書および担保関係書類を提出する

また、延納できる期間は原則的に5年ですが、相続財産の中で不動産が占める割合が大きい場合など、条件によっては最高20年までとされています。

物納は最後の選択肢として考える

金銭で延納できない場合は、相続財産を現物で納付する物納を選ぶこともできます。

ただし、物納は次の4つの条件がそろっていることが必要で、厳しく制限されています。

①延納によっても金銭納付が困難なこと

②物納できる財産があること

③税務署長が許可すること

④申告期限までに物納申請書および物納手続き関係書類を提出すること

物納に充てることができる財産とその順位は、

第1順位……国債および地方債、不動産および船舶

第2順位……社債・株式・投資信託

第3順位……動産

となっています。

農地等には納税猶予の特例がある

農業を営んでいた被相続人から相続人が農地等を相続して農業を営む場合には、一定の要件のもとに、その取得した農地等の価額のうち、農業投資による価額を超える部分に対応する相続税額は、農業を継続する限り、その納税が猶予されます。

この猶予される相続税額を「納税猶予税額」といいます。

農地の納税猶予を受けるためには、相続税申告書の提出期限までにその農地を取得し、農業経営を開始するなどの要件を満たす必要があります。

申告期限までに遺産分割を終え、農地の名義変更をすることも必要です。

納税が猶予される期間は20年で、この間農業を継続していれば、納税免除になります。

今回は、現金で一括で納税できない場合の納税方法についてご紹介しました。

延納にしても物納にしても、特例を利用するにしても、ある一定の要件を満たす必要があることに注意してください。

今回のキーワード 延納と利子

延納の場合、相続財産における不動産の割合や延納期間により、利子税が設定される。たとえば、不動産の割合が75%以上とすると、延納期間は最高20年で2.10%の利子税が、不動産などに対応する税額に加算されることになる。※日本銀行が定める基準割引率が0.3%の場合

今回のポイント

・相続税は現金で納付するのが原則。条件次第で延納もできる。

・現金で納付できない場合は、条件次第で物納もできる。

・農地を相続する場合は、納税猶予を受けることができる。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 生前に取り組んでおきたい不動産の節税策

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします