夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続の基礎知識】遺産分割のときにできる節税②配偶者の税額軽減の特例

2017/09/14

小規模宅地等の特例に加えて、相続発生後の節税対策として挙げられるのが「配偶者の税額軽減の特例」です。

本記事では、配偶者の税額軽減の特例について解説します。

配偶者の税額軽減の特例を利用する

配偶者の税額軽減の特例を利用することで納税額を減らす節税です。

配偶者には財産の半分、あるいは1億6000万円までは無税とする特例があり、配偶者の取得割合を増やすことで納税額を減らすことができます。

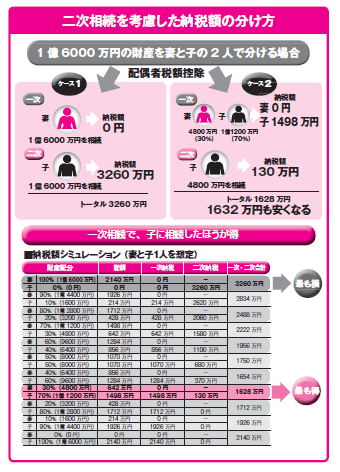

しかし、配偶者が相続した財産は次の相続でまた課税対象となり、最初は納税額が少なくても次の納税額が大きくなることもあります。

よって一次、二次の分け方によるトータルの相続税額を計算し、納税額が少なくなる分け方を比較して選択するようにします。

6種類ある税額控除のうち、最も節税効果が大きいのは、配偶者税額控除です。

これは、「配偶者の税額軽減」といわれていることからもわかるように、被相続人の配偶者の税負担を大幅に軽減するものです。

その内容は、

・被相続人の配偶者が取得した財産の課税価額が法定相続分以下なら、取得額がいくら多くても、相続税はかからない。

・配偶者の取得額が法定相続分を超えていても、その額が1億6000万円以下なら、相続税はかからない。

というものです。

この配偶者税額控除を受けるためには、次の2つの条件が必要です。

・婚姻届が出ている法律上の配偶者であること。

・相続税の申告期限までに、相続人・包括受遺者間で遺産分割が確定していること。

相続人同士で遺産相続争いがあり、申告時までに分割ができない場合には、税額軽減の特例は受けられません。

ただし、相続税の申告期限から3年以内に遺産分割が行われたときは、この税額軽減の特例が受けられるようになります。

6種類ある税額控除のうち最も節税効果が高いのが、今回ご紹介した配偶者控除です。

ただ、申告・納付のタイミングまでに遺産分割が完了しなければ、特例が適用されませんので注意してください。

今回のキーワード 税額控除

税額控除には、配偶者控除、未成年者控除、贈与税額控除、障害者控除、相次相続控除、外国税額控除の6種類あり、適用すれば税額より控除される。この中でも、配偶者控除は最も節税効果が高い。

今回のポイント

・配偶者の税額軽減の特例を利用して、納税額を減らすことができる。

・配偶者税額控除は、被相続人の配偶者の税負担を大幅に軽減するもの。

・申告時までに分割ができない場合には、軽減の特例は分けられない。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 生前に取り組んでおきたい不動産の節税策

執筆者紹介

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続コーディネート実務士が教える 相続の生前対策のポイント

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします