夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続の基礎知識】土地の分筆

2017/10/02

今回は、小規模宅地等の特例、配偶者税額控除に続いて、遺産分割のときにできる節税をご紹介します。

工夫次第で節税になる分筆もある

1つの土地を相続人で分けるために分筆する場合、地形や路線価が変わるために、土地の評価も変わり、結果的に相続税の節税につながります。

土地の分筆とは、登記簿上の1つの土地を、登記簿上複数に分けることです。

土地を分筆することが必ず節税になるわけではありませんが、次のような条件を満たすようであれば節税になります。

・分筆後の所有者が別々であること

・分筆により、地形や接する道路や路線価が変わること

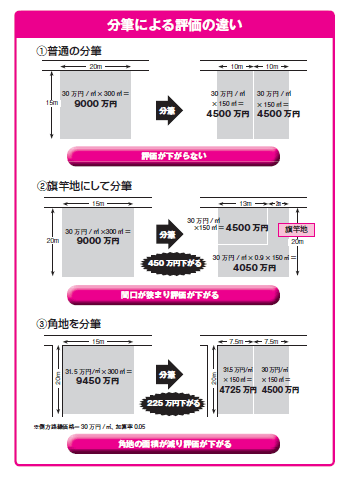

たとえば、下の図のように、一方の道路に面する300㎡の土地の場合、①間口20m×奥行き15mと②間口15m×奥行き20mでも、同じ路線価×面積で評価するため、評価額は同じになります。

ところが、遺産分割で所有者を分ける場合、①は間口10mずつの等分で分筆することができるので、それぞれの評価は変わりません。

しかし、②の場合、間口の半分7.5mで分筆することも物理的には可能ですが、建築を想定すると無理が生じるため、手前の区画と進入路を取った奥の区画(旗竿地)に分けるのが一般的です。

そうすると奥の区画は変形地となり、評価の総額が下がり、相続税が下がることになります。

また③のように、二方の道路に面した角地や三方の道路に面した三方路地などを分筆することにより、角地の面積が減り、一方路に面する土地ができると、そこで路線価の違いが生じるため、結果的には相続税が下がることになります。

いずれにしても、土地の分筆による節税は、相続後に所有者が変わることが前提であり、分筆しても1人の相続人が所有するならば、減額にはなりません。

今回は、土地の分筆についてご紹介しました。

土地を分けると評価が変わることがありますが、細かい条件については、専門家に相談するようにしましょう。

今回のキーワード 土地の分筆

登記簿上の1つの土地を、登記簿上複数に分けること。土地を分けずに複数の所有者がいる場合は共有となる。

今回のポイント

・土地の分筆のやり方次第で、相続税の節税につながる。

・分筆後の所有者が別々になることが条件。

・地形や接する道路や路線価が変わるため評価が下がる。

- 関連書籍 : 『図解でわかる 相続発生後でも間に合う完全節税マニュアル』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策のポイント【遺産分割編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします