夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

相続税の計算の基礎②相続人の総額から各人の相続税額を計算する

2017/11/01

「相続税の計算の基礎①4つの段階で課税額を算出する」のコラムに続いて、相続税の計算の基礎知識を紹介します。

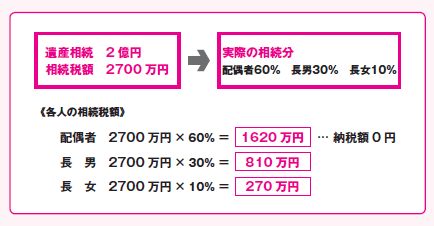

相続税の総額を比例按分する

相続税の総額は、相続や遺贈により財産を取得した人全員が負担すべきトータルな税額を示すものです。

これだけでは、誰がどれだけの相続税を負担するかわかりません。

そこで、各人がどれだけの税額を納めるか、という計算をする必要があります。

この計算は、相続人や受遺者たちが実際にどれだけの財産を取得したかに基づいて行います。

すなわち、相続税の総額を、各人が、取得した財産の課税価額で按分するのです。

按分割合の出し方

按分割合は、その人が取得した財産を課税価額の合計額で割って出します。

按分割合は原則として小数第2位までとします。

そして、各人の割合の合計額が1になるように調整します。

各人の按分割合を相続税の総額に掛けると一人ひとりの算出税額が出てきます。

相続税の2割加算とは

相続税の2割加算とは、被相続人の配偶者や一親等の血族(父母や子ども)以外の者が財産を取得した場合は、算出税額にその2割を加算するというものです。

たとえば被相続人の孫や兄弟姉妹が財産を取得した場合は、その算出税額が2割増しになります。

この調整で加算されるのは2割ですが、2割加算した後の税額がその人の課税価格の70%相当額を超える場合は、課税価格の70%相当額が納税額になります。

以上、相続税の計算の基礎知識として按分割合の出し方や相続税の2割加算について紹介しました。

基礎的な考え方ですので、しっかり理解しておきましょう。

- 関連書籍 : 『図解でわかる 相続発生後でも間に合う完全節税マニュアル』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策のポイント【評価申告編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします