夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

生前対策【財産の贈与】自宅を配偶者に贈与して節税する

2017/11/06

財産を所有するのは夫だけ。妻はいわゆる「専業主婦」の立場で、家庭で夫や子供を支えてきたというご家庭は多いといえます。

そうした妻の貢献があればこそ、夫は仕事に専念でき、財産を形成できたということです。そのため、相続になれば、配偶者の権利は保護されており、財産の半分の権利が認められています。

配偶者の贈与の特例を利用して無理なく節税する

生前にも贈与の特例があり、婚姻期間が20年以上の妻に居住用の不動産を贈与しても、2000万円までは贈与税がかかりません。通常の贈与を組み合わせると2110万円までは贈与税がかからずに財産を受け取ることができます。

婚姻期間が20年以上の夫婦の間で、居住用不動産、または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除額110万円のほかに最高2000万円まで控除(配偶者控除)できるという特例です。

特例を受けるための適用要件は、次の3つになります。

①夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと。

②配偶者から贈与された財産が、自分が住むための居住用不動産であること、または居住用不動産を取得するための金銭であること。

③贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産、または贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること。

配偶者控除は、同じ配偶者からの贈与は一生に1度しか適用を受けることができません。

一番手軽に節税でき相続税の対象からも除外

相続開始前3年以内に贈与された財産は、みなし財産として相続税を課税されますが、この配偶者控除を受けた場合だと、みなし財産とはならず、除外されます。

登記費用や取得税がかかりますが、手続きをすれば確実に節税できる方法といえます。

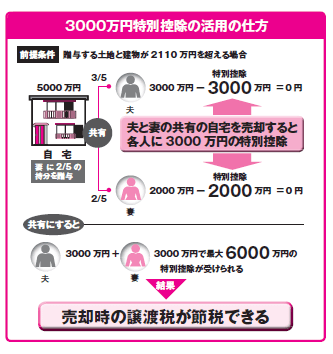

贈与する土地と建物が2110万円を超える場合は、評価に応じて持分を贈与するようにします。たとえば5000万円の自宅であれば5分の2が妻、5分の3が夫になります。

このようにして夫と妻の共有にすると自宅を売却する場合、各人に3000万円の特別控除が受けられますので、2人分を合わせて6000万円の特別控除が認められることになり、売却した際、譲渡税も節税できます。

贈与は手軽で、かつ大きな節税ができる施策です。

適用要件を確認し、確実に特例を受けるようにしましょう。

今回のキーワード 譲渡税

個人が自分の所有している資産を売却することによって得た所得のことを譲渡所得といい、資産の種類や所有機関等によって様々な課税が行われる。

今回のポイント

・配偶者には、財産の半分を受け取る権利が認められている。 ・生前の贈与にも、特例が認められる。 ・配偶者控除を受けた場合、みなし財産から除外される財産もある。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 生前に取り組んでおきたい不動産の節税策

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします