夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

生前対策【購入】現金を建物に換えて評価額を下げて節税する

2017/11/10

建物は、相続時には実際にかかった建築費用ではなく、固定資産税評価額で評価されます。

今回は、現金を建物に換え、評価額を下げて節税する方法をご紹介します。

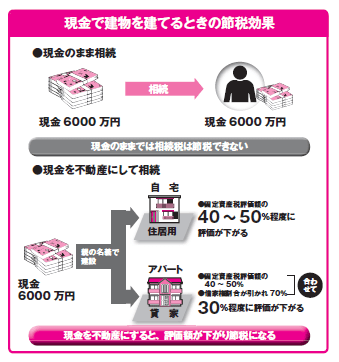

建物は固定資産税評価額の半分以下の評価になる

固定資産税評価額とは、市町村の税務課(東京都23区の場合は都税事務所)にある固定資産課税台帳に登録してある土地や建物の評価額のことです。固定資産税評価額は、次のような税金を計算するときに使います。

(a)固定資産税や都市計画税の税額

(b)不動産取得税や登録免許税の税額

(c)相続税や贈与税を計算するときの土地や建物の評価額

固定資産税評価額は国が定めた「固定資産評価基準」に基づいて市町村が決定します。

一般的には、評価額は土地については時価の60~70%(公示価格の70%)、建物については建築費の40~50%ぐらいだとされていますが、現実の評価はこの割合以下のことが多いので、建物の建築費の半分以下になることもあります。

建物は「親の現金」で、かつ「親名義で建てる」と節税になる

自宅を建てる場合に、誰の名義にすればいいかというご相談を、多くの方からいただきます。

住む方の状況にもよりますが、相続税の節税という点から考えると、「親の現金」で「親名義で建てる」と、節税につながります。

二世帯住宅を建てる際など、ローンは子供のほうが借りやすいからという理由で、親の土地に子供名義で住宅を建てることがあります。これでは、親の現金は減りませんので親の節税にはならず、結果的に相続税を払うことになります。

親の現金を使うことに抵抗があるかもしれませんが、現金に余裕がある場合は、建物代金に使うことで節税になります。

賃貸住宅に使うとさらに評価は70%になる

建物を賃貸していれば、貸家となり、借家人が存在する場合の家屋の評価額は、借家人に一定の権利があるものと考えられ、借家権割合30%を引くようにします。これが借家権割合の減額です。よって貸家は固定資産税評価額の70%として評価されることになります。

土地にも貸家建付地評価ができるので、賃貸住宅の建築代金や土地代を支払う際、子供名義ではなく親名義にしておき、親の現金を利用できると、大きな節税につながります。

建物は固定資産税評価額で評価されること、また建物の評価額は建築費の半分以下になることもあることと合わせて、ぜひ覚えておいていただきたいと思います。

今回のキーワード 借家権割合

所有家屋が貸し付けている場合、借家人が存在する場合の家屋の評価額は、賃借人に一定の権利があるため、貸家の評価額は、自用家屋の評価額から借家権割合30%を差し引きます。借家権割合は一律30%です。

今回のポイント

・建物は、建築費用ではなく、固定資産税評価額で評価される。 ・建物の評価額は、建築費の半分以下になることもある。 ・「親の現金」で、「親名義で建てる」と、節税につながる。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 生前に取り組んでおきたい不動産の節税策

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします