夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

生前対策【購入】資産を多額の現金から収益不動産に組み替える

2017/11/14

多くの方は、「現金で相続税が払えるから心配はない」と、現金を使わずにコツコツと貯めておられます。確かに、相続税がかかっても現金があれば払えることは間違いないのですが、長年苦労して残してきた現金にも相続税が課税されますので、納税すればなくなってしまうのです。「現金があるから心配ない」と安心してばかりはいられません。

現金を定期預金にしていても、現在ではほとんど利息がつかないばかりか、相続になればまともに課税されてなくなるのです。これでは、残念としかいいようがありません。

では、現金についてはどうすれば節税になり、財産を残すことができるのでしょうか?

その答えの1つとして挙げることができる方法は、「収益不動産を購入すること」です。

なぜ、節税になるかというと、現金を不動産に換えることによって評価が下がるからです。

今回は、不動産の評価について解説します。

路線価は時価の80%程度とされている

相続税の評価に関して、現金や預貯金はほぼ貨幣価値そのままの評価額になりますが、不動産やゴルフ会員権などは時価より20~30%程度評価が下がりますので、相続税の評価という観点で見れば有利です。

さらに、賃貸用の建物の場合は、相続税評価額は建築価額の30~40%程度になりますので、実際の価値は同じでも相続税評価上は大変有利になります。

一般的に土地の評価額は、大都市ほど以下のように調整されます。

・公示価格 100%(時価相当額、売買されている指標数字)

・路線価 80%(相続税評価額、相続贈与の財産評価の価額)

・固定資産税評価額 70%(市区町村が固定資産税課税するために評価する価額)

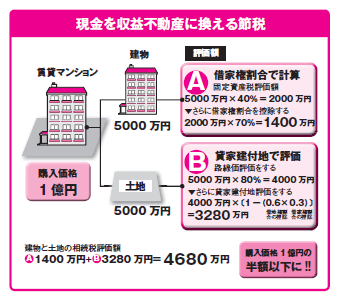

現金1億円で収益不動産を購入すると……

建物5000万円、土地5000万円、計1億円でマンションを購入し、賃貸した場合の相続税評価額は以下のようになります。

①建物の評価額 購入価額の40%の固定資産税評価額になる。

5000万円×40%=2000万円。

賃貸にすると「貸家」となり借家権割合が控除できるので2000万円×70%=1400万円。

②土地の評価額 購入価格の80%。

5000万円×80%= 4000万円。

さらに賃貸にすると「貸家建付地」となって借地権割合× 借家権割合が控除できるので4000万円×〔1-(0.6×0.3)〕= 3280万円。

③建物と土地の相続税評価額

①1400万円+②3280万円=4680万円。

物件購入代金で現金が1億円減少し、相続財産も1億円減少します。増える建物と土地の相続財産は4680万円です。 差し引き5320万円の評価減ができたことになります。

現金を収益不動産に換える節税について紹介しました。

財産は、現金より不動産で持つほうが節税に有利です。

このポイントを覚えておきましょう。

今回のキーワード 貸家建付地

所有する土地に建築した家屋を他に貸し付けている場合の、その土地のこと、この土地の評価額が貸家建付地評価で、一定の割合で控除を受けることができる。また、立っている家屋の評価を「貸家評価」という。

今回のポイント

・収益不動産を購入すると、節税効果が大きい。

・建物と土地の評価額の関係を、把握しておくことが重要。

・賃貸用の建物の相続税評価額は、建築価額の30~40%程度になる。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 生前に取り組んでおきたい不動産の節税策

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします