夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【購入の実例】相続した保険金を収益不動産に換え基礎控除内におさめた富田さんの事例

2017/11/15

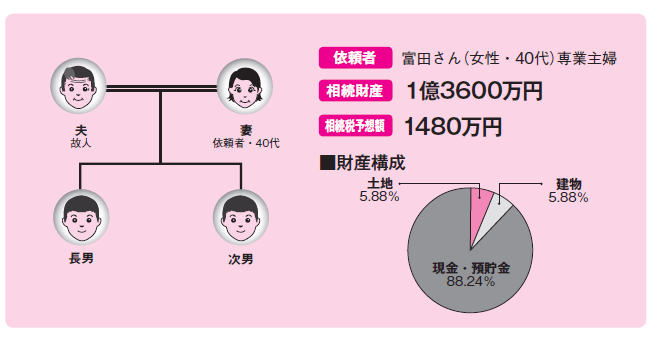

CASE STUDY 富田さんの場合

課題 夫が急死 今後のことが心配

富田さんの夫は、仕事中に体の不調を訴え、そのまま病院で亡くなってしまいました。まだ40 代で、まさかこのように突然な出来事になるとは予想もしていませんでした。まだ2人の子供も小さい上に、専業主婦の自分が今後どうすればいいのか、とても不安になり、相談に来られました。これから先の老後のことまで考えると、どうしていいかわからないというのが正直な気持ちだということでした。

富田さんの親族は遠方のため、経済面でも精神面でも頼ることはできません。夫が残してくれた財産で今後の生活の基盤をつくり、生活を維持していく必要がありました。

幸いなことに自宅マンションは、夫が住宅ローンを組んで購入していましたので、団体信用生命保険が下りました。それで住宅ローンはすべて返済できたのです。

住まいには困らない状態となりましたが、収入を得るためには富田さん自身が働かなければなりません。けれども、まだ子供が小さいので、仕事を見つけることは簡単ではありません。

かといって預貯金を切り崩していくと、いずれ底をついてしまうのではという不安があり、また、自分の相続のことも考えるとこのままではいけないと思ったのです。

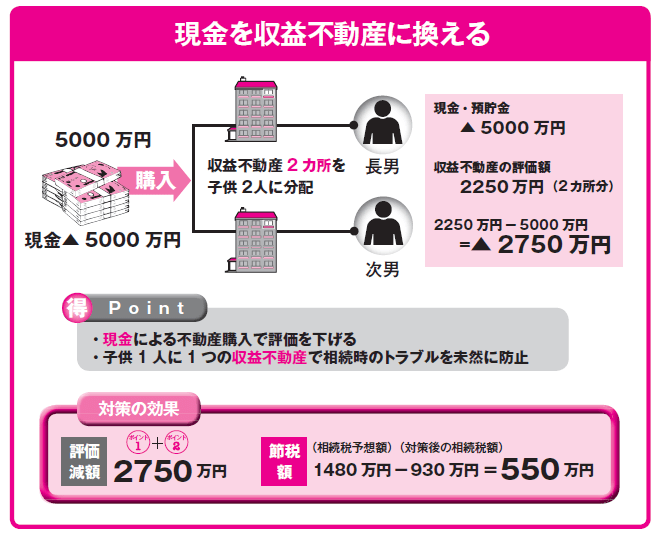

ポイント①収入を確保するため、収益不動産を購入

夫の相続財産としては退職金と生命保険金が入り、まとまった金額となりました。しかも、すぐに使う予定はないとのことでしたので、現金で収益を生む不動産への組み替えをする提案をしました。

毎月の家賃が入ることで安定収入となり、仕事ができるようになるまでの間の不安を解

消することができます。富田さんはすぐに決断されたので、収益不動産は立地が良く、長期的に運用できるものを慎重に選んで購入していただきました。

ポイント②購入する不動産は分けられるように複数にする

富田さんには子供が2人おり、将来の相続でもめることのないよう、2つの賃貸不動産を購入して、分けられるように配慮しました。

市場に流通しやすい価額の物件を購入すると、売却もしやすくなります。

また、単身者用のものであれば、需要も多いので貸しやすくなります。

現金を保有したままでは、相続のときそのままの評価となり、相続税がかかることが明らかです。現金で不動産を購入することにより、評価が下がり、相続税の基礎控除内の財産額とすることができました。

今回のポイント

現金を収益不動産に換えることで安定収入を得ること、不動産は分けられるように複数にすることです。

不動産は、一歩間違えると相続争いの種にもなりかねません。

懸念点があれば、専門家に相談するようにしましょう。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 生前に取り組んでおきたい不動産の節税策

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします