夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

生前対策【法人】賃貸経営の会社をつくって資産の増加を回避する

2017/12/07

所有地に賃貸マンションを建てて、節税対策をするのは効果的ですが、大変な労力が必要となります。決断してから着工、完成まで1年から2年はかかるため、待望の賃貸マンションが完成すれば、やれやれと思いたいところです。

しかし、賃貸事業が順調に稼働して家賃が入るようになると、次は所得税がかかってきます。家賃収入が増え、今まで以上に賃貸事業の収益が上がれば、現金が財産として残っていくことになりますので、次の相続人の負担が増えることになります。

賃貸マンションを建てた節税効果は確実にあるというものの、増える現金に対して相続税が課税されますので、それも防ぎたいところです。

本記事では、賃貸事業の節税対策において有効な「法人化」について解説します。

不動産管理会社をつくると節税できる

そうした場合、現金が増えることを避けるために不動産管理会社となる法人をつくります。会社に家賃の一部を払うことで現金が増えることを防ぎ、所得税の節税にもなるのです。

また、親族に役員報酬を払うことで、納税資金を貯めることもできるようになります。

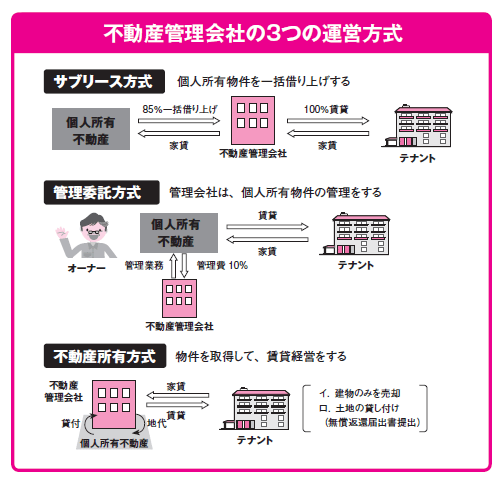

サブリース方式と管理委託方式がある

この不動産管理会社を利用する方法には、自分の持っているアパート・マンション等を一括してその管理会社に貸し付けるサブリース方式(転貸方式)と、管理会社にそのアパート・マンション等の管理を任せる管理委託方式(管理料徴収方式)とがあります。

「サブリース方式」とは、管理会社に自分のマンションを一括して貸し付け、その後、その管理会社が第三者に貸し付けるという方法です。

「管理委託方式」とは、不動産管理会社に不動産の管理を任せて管理料を支払うという方法です。

不動産所有方式は節税効果が小さいこともある

「不動産所有方式」とは、土地は個人所有のままで、建物だけを管理会社が所有し、会社が建物オーナーとして第三者に賃貸する方式です。

この場合は、建物を会社名義で建てるため、個人の借り入れはなくなりますので、節税対策という観点で見れば、土地を同族会社に貸していることの減額のみで、節税効果は小さくなります。

また、すでに建っている建物を法人が買い取る場合は、時価(簿価)売却となります。築年数が経っていないと相続税評価額以上の価額での売却であるため、相続財産の増加となる場合は注意が必要です。

以上、賃貸経営の法人化について解説しました。

賃貸事業の節税効果は大きいものですが、所得税についても忘れることなく対策しておきましょう。

今回のキーワード 不動産管理会社

実際に不動産を所有している者に代わり管理業務や一括借り上げをして転貸するための法人。

①転貸方式(サブリース方式)

②管理委託方式

③不動産所有方式がある。

③は建物を所得して法人が賃貸経営を行う。

今回のポイント

・賃貸事業は節税効果大だが、所得税がかかり、家賃収入が現金として残る。

・不動産管理会社をつくり、会社に家賃の一部を払うと所得税の節税にもなる。

・不動産管理会社には、3つの方式がある。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策のポイント【納税編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします