夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【評価】地積規模の大きな宅地(広大地)で節税につなげる方法

2018/02/06

一定以上の広さを持つ土地は評価が下がる

かつて一定以上の広さを持つ土地は「広大地」と呼ばれ、都市計画法の開発行為を行う場合に、道路や公園などの公共公益的施設の費用負担が必要になるため、評価が下がりました。そのため、相続税を節税するうえで積極的に広大地評価を狙うことが推奨されました。

しかし、広大地の名称と評価方法は平成29年の税制改革によって見直され、かわりに「地積規模の大きな宅地の評価」として通達されました。

地積規模の大きな宅地とは、三大都市圏においては500㎡以上の地積の宅地、三大都市圏以外の地域においては1,000㎡以上の地積の宅地をいいます。また、以下のいずれかに該当する宅地は除外されます。

1 市街化調整区域(都市計画法第34条第10号又は第11号の規定に基づき宅地分譲に係る同法第4条第12項に規定する開発行為を行うことができる区域を除きます。)に所在する宅地

2 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地

3 指定容積率が400%(東京都の特別区においては300%)以上の地域に所在する宅地

4 評価通達22-2に定める大規模工場用地

地積規模の大きな宅地は、路線価に各種の補正率を乗じた価額で評価されます。

その計算式は次のようになります。

地積規模の大きな宅地の評価額

= 路線価額×各種補正率(奥行価格補正率や不整形地補正率など)×規模格差補正率×地積

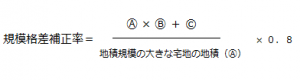

規模格差補正率は次の算式で導き出します。

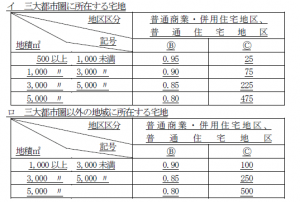

上記の算式中の「B」及び「C」は、地積規模の大きな宅地が所在する地域に応じ、それぞれ次に掲げる表のとおりとなります。

参考:国税庁ホームページ

広大地から地積規模の大きな宅地に改正となった後の変更点

地積規模の大きな宅地は、広大地よりも評価額は高くなってしまうため、節税としての魅力は低くなりましたが、それでも評価額が下がるので積極的に申告したほうがいいでしょう。

また該当のための要件に変更があったので、それまで広大地として認められなかった土地が、新たに地積規模の大きな宅地として認められるようになったり、逆に広大地だったはずの土地が地積規模の大きな宅地として認められなくなったりする、といった事態が起きますので、広い宅地をお持ちの方は注意する必要があるでしょう。

以下に、広大地から地積規模の大きな宅地に改正となった後の変更点を紹介します。

・公共公益的施設の費用負担の有無が関係なくなった

それまでの広大地では、公共公益的施設の費用負担が必要ないことが明らかな場合は、広大地として認められませんでした。すなわち、三方路地のように、開発のために道路を敷く必要がない土地は広大地とは認められませんでしたが、今後は三方路地であっても面積さえ広ければ該当するようになります。

・マンション適地かどうかが関係なくなった

同様に、マンション適地であると広大地として認められませんでしたが、地積規模の大きな宅地では関係なく、面積さえ広ければ該当するようになりました。

・工業用地の宅地、ミニ分譲地は適用されなくなった

広大地では、工業用地に指定された土地にある宅地も該当する場合がありましたが、地積規模の大きな宅地では該当することがなくなりました。

同じく、500㎡以下であっても戸建複数区画分譲であり、位置指定道路の築造により開発される土地であれば、近隣の宅地と比較して著しく広大である場合は広大地として認められることもありました。こうした土地はミニ広大地や、ミニ開発などと呼ばれましたが、地積規模の大きな宅地に該当することはなくなりました。

・容積率がやや緩和された

広大地では容積率300%以上の土地は該当しませんでしたが、地積規模の大きな宅地は400%以上(東京23区では300%)に変更になりました。

今回のキーワード 奥行価格補正率(おくゆきかかくほせいりつ)

宅地の奥行き距離に応じて定める補正率のこと。奥行きが極端に長い場合、あるいは短い場合は、宅地として利用しにくくなるため、奥行き価格補正率も大きくなる。

容積率(ようせきりつ) 敷地面積に対する建築延べ面積のこと。用途地域と都市計画の指定によって容積率の上限が定められている。容積率が高ければ高いほど、大きく高い建物を建築することができる。住宅地は容積率が低く、ビルなどが多い商業地は容積率が高くなっている。

今回のポイント

・著しく広大な土地は、広さや形状に応じて評価が下がる。

・かつての基準であった広大地は廃止となり、新たに地積規模の大きな宅地が新設された。

・広い宅地であっても広大地として認められなかった土地が、地積規模の大きな宅地に該当する場合があるので、広い宅地を持つ人は注意が必要となる。

- 関連書籍 : 『図解でわかる 相続発生後でも間に合う完全節税マニュアル』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策のポイント【評価申告編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします