夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【納税】延納するなら返済原資を確保しておく

2018/02/08

現金で納付できないときは延納という方法がある

相続税は、申告期限までに現金で一括して納付することが原則です。期限内に納税できないと年14.6%(2カ月以内は4.3%)の「延滞税」が課されてしまいます。しかし、相続財産が不動産や同族株式の場合などは、現金化に時間がかかり、現金で納税するのが難しいケースも考えられます。

そこで「延納」を選択肢にしてもよいとされています。延納とは、相続税を分割して最長20年の年賦で支払う方法です。

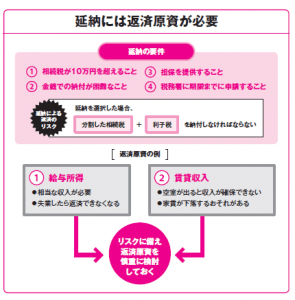

延納の許可を受けるためには、以下のすべての要件を満たさなければなりません。

①相続税が10万円を超えること。

②金銭で納付することを困難とする事由があり、かつ、その納付を困難とする金額の範囲内であること。

③延滞税および利子税の額に相当する担保を提供すること。なお、延滞税額が50万円未満で延納期間が3年以下である場合、担保は不要。

④延納しようとする相続税の納付期限または納付すべき日(延納申請期限)までに、延納申請書に担保提供関係書類を添付して税務署長に提出すること。

延納には担保が必要になる

延納の担保として提供できる財産の種類は、次に挙げるものに限られます。

①国債および地方債

②社債その他の有価証券で税務署長が確実と認めるもの

③土地

④建物、立木、登記された船舶などで保険に附したもの

⑤鉄道財団、工場財団などの財団

⑥税務署長が確実と認める保証人の保証

なお、相続人固有の財産や、共同相続人または第三者が所有している財産でも担保として認められます。

返済のリスクに備えておくことが大切

延納する場合には、分割した相続税に加えて、ローンの利息に相当する「利子税」を納付しなければなりません。

たとえば、1億円の相続税を延納した場合、利子税がかかるだけでなく、相続税の元本も合わせると年間600万円ほどの返済が必要になります。

しかも20年間の返済が必要となるわけですから、返済額をどの収入から捻出するかは事前に十分検討しておくことが大切です。

仮に賃貸事業の家賃収入から充てようということであれば、家賃の下落や空室があると、他から補塡しなければなりません。20年間の長丁場に柔軟に対応できるよう、リスクに備えておく必要があるでしょう。

今回のキーワード 担保(たんぽ)

債務が履行されない場合に備えて設定しておく手段。一般に特定の財産を担保とする「物的担保」と、債務者以外の第三者の財産を担保とする「人的担保」の2種類がある。

今回のポイント

・申告期限までに現金で納付ができない場合は、分割して年賦で支払う「延納」という制度がある。

・相続で取得した財産だけでなく、相続人が持っていた財産なども延納の担保にできる。

・延納する場合、利子税の納税が必要になるので、返済額の捻出は慎重に検討すべきである。

- 関連書籍 : 『図解でわかる 相続発生後でも間に合う完全節税マニュアル』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策事例集【遺産分割編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします