事例

相続実務士が対応した実例をご紹介!

<生前>土地活用【佐藤さん(男性50代)からのご相談】

【配偶者税額軽減の特例を生かして4193万円節税した 佐藤さん】

相続の状況

| ■節税額の合計 | 4193万円 |

|---|---|

| ■節税項目 | [遺産分割]小規模宅地等特例 [評価・申告]自社株 [納税]配偶者税額軽減 |

佐藤さんの父親は、2つの会社を創業、経営しており、長男と次男がそれぞれ会社を引き継いで運営しています。父親が80歳になったことから、そろそろ本格的な相続対策をしなくてはと思っていた矢先に、急病で亡くなってしまったのです。

父親は納税や分割のために必要だと考えていたようで、多くの現金も残してくれましたが、自宅以外の不動産は会社で使用しており、売却することができません。

また、母親の老後やこれからのことを考えると、できるだけ節税したいと、節税してくれる専門家を探しました。

財産とご家族の状況

- [相談者]:佐藤さん(男性50代)・職業 会社役員

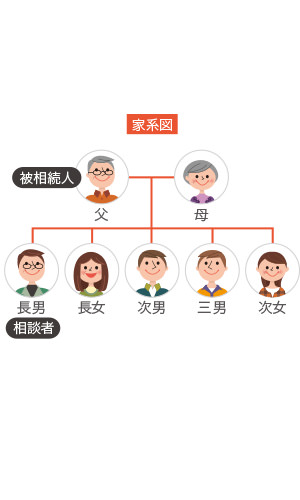

- [被相続人] :父親

- [相続人] :母親70代、長男50代(本人)、長女、次男50代、三男、次女40代

- [財産の内容] :自宅、同族会社への貸付金、預貯金、同族会社株

- [遺言] :なし

[相続税の節税額]

| 相続財産 | 4億5,270万円 |

|---|---|

| 債務、葬式費用 | △504万円 |

| ◆小規模宅地減額 | 2,493万円 (42㎡ 80%適用)(164.685㎡ 50%適用) |

| ◆自社株の評価減 | 690万円 |

| 評価減合計 | 3183万円 節税額956万円③ |

| 課税価格 | 4億1,583万円 |

| 基礎控除(相続人6人) | 1億1,000万円 |

| 相続税総額 | 6,474万円 |

| ◆配偶者税額軽減 | △3,237万円 |

| 納付した相続税 | 3,237万円② |

| 当初の相続税額 | 7,430万円① |

| ◆節税額 | 4,193万円①-②(②+③) |

課題

・自宅は母親と長男家族が住んでいるため、分けられない

・会社が使用する土地、建物は分けることができない

・会社を運営していない長女、三男、次女には現金を分けないといけない

相続コーディネーターから

節税できるポイントは、「小規模宅地等の特例」を適用することと「配偶者税額軽減」の特例を利用することでした。母親の2次相続のことも気になりますが、まずは今回の納税の負担を減らすことが急務だと言えました。父親の遺言がありませんので、特例を利用するには、遺産分割協議が整うことが必要です。不動産の分け方については、きょうだいの間では暗黙の了解があり、会社を継ぐ長男と次男は会社が利用する不動産を相続してよいとなりました。母親は自宅を相続しますが、それだけでは50%にならないため、会社が利用する不動産について、母と長男または次男との共有として、調整しました。長女、三男、次女の3人は、相続税分の現金を差し引いた残りの現金を3等分することで合意を得ることができました。

また、自社株の評価をし直すと、土地の評価の違いで、顧問税理士が出していた評価額よりも減額でき、節税になりました。

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします