事例

相続実務士が対応した実例をご紹介!

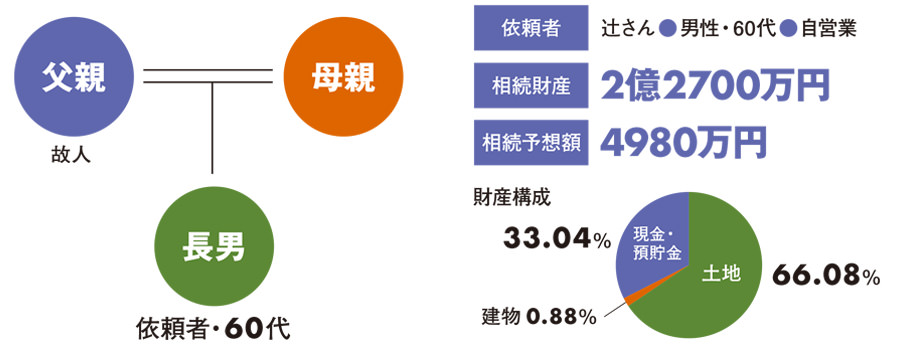

<相続後>評価・節税【辻さん(男性・60才代)からのご相談】

【建物】現金を建物に変えると節税になる(資産の組み換え)

現金で自宅を建て替えた辻さん

父親の財産を母親が相続、次が心配

昨年、辻さんの父親が亡くなり、母親と辻さんの二人で財産を相続しました。できるだけ節税をしたかったので、配偶者の特例を活かして母親に全財産を相続してもらいましたので、納税は不要となりました。

けれどもそのままでは、母親の相続にはいよいよ相続税を払わなくてはいけなくなるため、どうしたらいいか、父親の相続の手続きに合わせて提案してほしいという依頼でした。

母親は父親から相続した財産の他に、自分名義の預金もあり、まとまった預金になることがわかりました。また、自宅は築40年以上経っていますので、建て替えが必要な時期になっていました。ただし、母親も辻さんも大きな借入をしてまで節税対策をする決断はつかないということでしたので、無理のない提案をすることにしました。

財産とご家族の状況

- [相談者]:辻さん(男性・60才代)職業 無職

- [被相続人] :父

- [相続人] :母親(90代)、長男(相談者)

- [財産の内容] 自宅、アパート、駐車場、預貯金

対策実行による節税効果

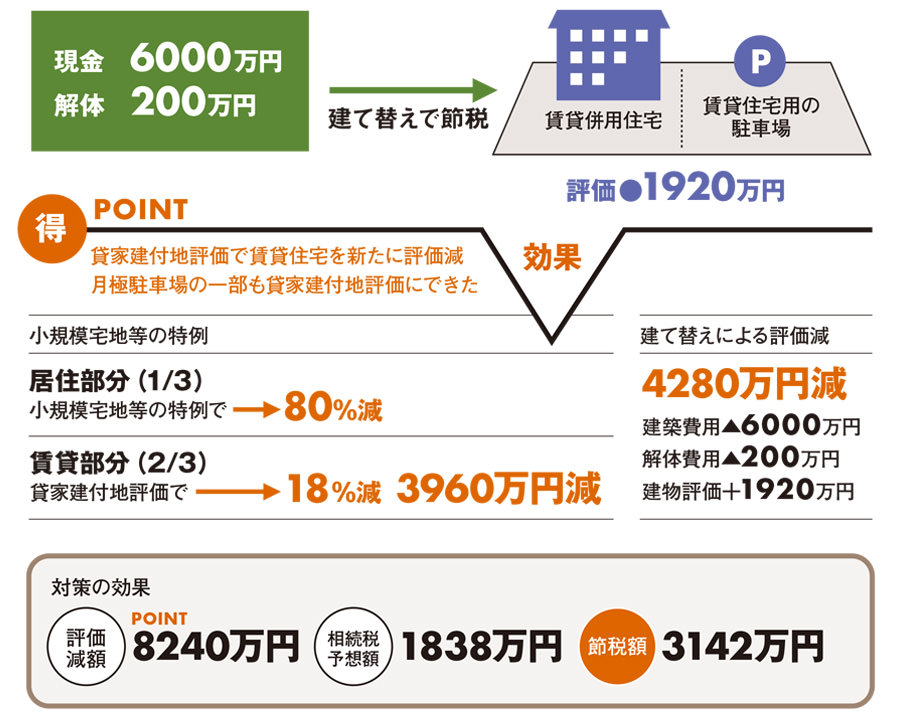

現金を建物に変えることで節税を行う

自宅は昭和40年代に建築されたもので、老朽化が進み、耐震性にも不安があるため、自宅の建て替えの提案をしました。それもお母さんの預金を使って建てるようにします。 将来は辻さんが一人暮らしとなるため、広い部屋はいらないということでしたので、賃貸住宅も併用することにしました。家賃が入ることで資金的な余裕も生まれます。

貸家建て付け地、小規模宅地の特例を適用する

賃貸住宅を建てたことにより、賃貸部分は貸家建て付け地評価ができるようになりました。また今まで減額の余地がなかった月極駐車場についても、一部は賃貸住宅の戸数分は、貸家建付地評価をすることができるようになり、節税につながりました。 を利用して行うことにより、小規模宅地の特例の適用を行えるようにしました。小規模宅地の特例については、その土地の利用状況によって適用できる評価減の割合が変わってきます。今回は、建物の利用按分に合わせ、居住用の宅地に適用できる80%の評価減および賃貸住宅用の宅地に適用できる50%の評価減を最大限適用できるようにしました。

対策実行による節税効果

| ①小規模宅地の特例を適用 | 土地評価額:9000万円 |

|---|---|

| 自宅:3000万円 | ・・・・・・・・小規模宅地の特例80%減 ▲1500万円 |

| アパート部分:4920万円・小規模宅地の特例50%減 | ▲2460万円 【合計】▲3960万円の評価減 |

| ②賃貸併用住宅への建て替えによる評価減 | |

| ①建て替え費用 6000万円 | ・・・現金により建て替え |

| ②自宅建物解体 | → ▲200万円 |

| ②賃貸併用住宅の評価額 | 1920万円(居宅部分(1/3)は、60%評価 減 賃貸部分(2/3)は、72%評価減) 【合計】▲4280万円の評価減 |

| ★純資産価格 対策前 | 22700万円 → 対策後 14460万円 |

| ★節税額 対策前の相続税額 | 4980万円 |

| 対策後の相続税額 | 1838万円 ▲3142万円の節税 【節税額】3412万円 |

| ※財産評価と相続税効果 | ・・・データ 別途 |

相続コーディネーターから

代々地主の前田さんの場合、さまざまな土地をお持ちで、一工夫、ふた工夫しないと路線価を単純に面積にかけただけではかなりの相続税が発生してしまいます。そのため不動産知識を駆使して適した評価手法を土地ごとに採用しました。また、資産価値の低いものから売却して財産を残すようにしましたが、節税感覚の無い税理士では「売りやすい物件」から売却しがちですので、注意が必要です。

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします