事例

相続実務士が対応した実例をご紹介!

<生前>土地活用【富田さん(女性:40代)からのご相談】

【購入】相続した保険金を不動産に替えた富田さん

夫が急死、今後のことが心配

富田さんの夫は、仕事中に体の不調を訴え、そのまま病院で亡くなってしまいました。まだ40代で、まさかこのように突然なでき事になるとは予想もしておらず、まだ二人の子どもも小さいうえに、専業主婦の自分が今後どうすればいいのか、とても不安になり、相談に来られました。それから先の老後のことまで考えるとどうしていいかわからないというのが正直な気持ちだということです。

富田さんのご親族は遠方におり、経済面でも精神面でも頼ることはできない状況で、夫が残してくれた財産で今後の生活の基盤をつくり、生活費を確保していく必要がありました。幸いなことに現在住んでいるマンションは、夫が住宅ローンを組んで購入していましたので、団体信用生命保険が下りました。それで住宅ローンは全て返済できたのです。

住まいには困らない状態となりましたが、収入を得るためには富田さんが働く必要がありますが、小さい子どもがいるので、仕事を見つけることは簡単ではなさそうです。

かといって預貯金を切り崩していくと、いずれ底をついてしまうのではという不安があり、また、自分の相続のことも考えると対策をしておきたいという気持ちもあります。

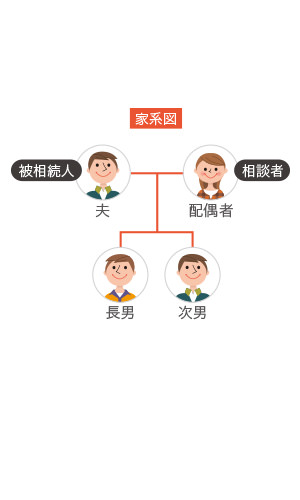

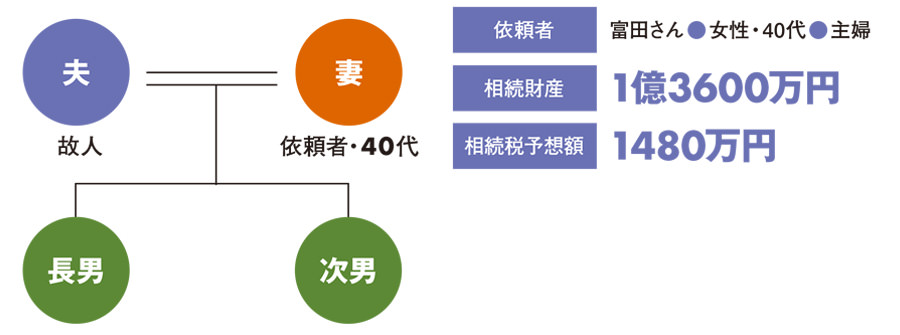

財産とご家族の状況

- [相談者]:富田さん(女性・40才代) ・職業 無職

- [被相続人] :夫

- [相続人] :配偶者(本人)、長男 、次男

- [財産の内容] 自宅不動産、賃貸アパート・マンション、貸家、駐車場、預貯金、生命保険

収入を確保するため、賃貸不動産を購入

夫の相続財産として退職金、生命保険が入りましたので、まとまった金額となりました。すぐに使う予定はないので、現金で収益を生む不動産への組み換えをする提案をしました。 毎月の家賃が入ることで安定収入となり、仕事ができるようになるまでの間の不安を解消することができます。富田さんはすぐに決断され、購入する収益不動産は立地の良いものを選び、長期的に運用できることを主に選んで購入しました。

購入する不動産は分けられるように複数としする

富田さんには子どもが二人あり、将来の相続でもめることのないよう、2つの賃貸不動産を購入して、分けられるように配慮しました。流通しやすい金額に分けて購入することで売却もしやすくなります。また、単身者用のものであれば、需要も多いと言えます。 現金を保有したままでは、相続ではそのままの評価となり、相続税がかかることがわかっていますので、現金で不動産を購入するとこにより、評価が圧縮され、相続税の基礎控除内の財産額とできる結果となりました。 定期的な家賃収入を得ながら節税対策ができ、遺産分割の対策にもなったことで富田さんの不安は解消できたのです。

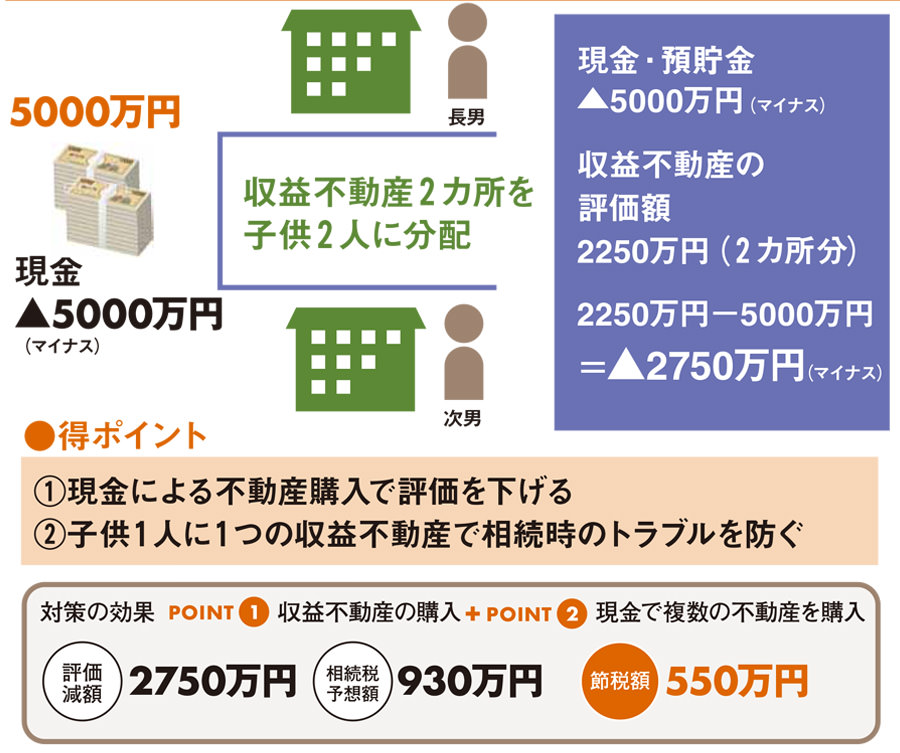

賃貸不動産に組み換えによる評価減

| 現金・預貯金 5000万円で、収益不動産2箇所購入 ①現金・預貯金 |

▲5000万円 |

|---|---|

| ② 購入マンションの評価額 | 2250万円 (購入金額の45%で評価) 【合計】2750万円の評価減 |

| ★純資産価格 対策前 |

1億3600万円 |

| 対策後 | 1億 850万円 |

| ★節税額 対策前の相続税額 |

1480万円 |

| 対策後の相続税額 | 930万円 ▲550万円の節税 |

相続コーディネーターから

代々地主の前田さんの場合、さまざまな土地をお持ちで、一工夫、ふた工夫しないと路線価を単純に面積にかけただけではかなりの相続税が発生してしまいます。そのため不動産知識を駆使して適した評価手法を土地ごとに採用しました。また、資産価値の低いものから売却して財産を残すようにしましたが、節税感覚の無い税理士では「売りやすい物件」から売却しがちですので、注意が必要です。

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします