よくあるご質問

【生前】夫のマンションを息子名義にしたい。相続時精算課税制度を使えますか?

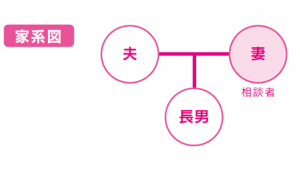

ご相談者の背景

[相談者] 妻

[相続人] 妻、長男

[財産の構成] 退職金、自宅、マンション(息子居住)

[相続の状況] 息子を住まわせているマンションを

贈与することを考えている。

ご相談の内容

・夫が定年を迎え老後の生活設計を考えています。自宅マンションとは別に夫名義のマンションがあり、現在は息子を住まわせています。

夫が亡くなるまで待つよりは、早めに息子の名義にしてあげたいと考えています。

生前に贈与して、ある程度子供に財産を分けようかと思い、いろいろ調べると相続時精算課税制度というのがあることを知りました。

夫が65歳を過ぎてから贈与をして、これを利用すればメリットがあるのでしょうか。

夢相続からのアドバイス

相続時精算課税制度とは、65歳以上の親から、20歳以上の推定相続人である子供(代襲相続人を含む)に対して2500万円までは贈与税がかからず、

2500万円を超えた場合は、超えた金額に対して一律20%の税率で贈与税が課税される制度です。

贈与税が課税されない代わりに、想像が発生したとき、相続時の財産と合算して相続税を納税するようになります。

夫名義のマンションの評価額が2500万円以下であれば、贈与税は課税されません。

また、夫の全財産が基礎控除以下であれば、相続税もかかりません。生前に所有権の移転を完結できるメリットがあります。

デメリットとすると贈与した財産も相続財産として加算しますので、相続税の節税につながるわけではありません。

基礎控除以上の財産があり、将来相続税が発生する可能性がある場合、相続税の負担が変わってくることも考えられます。

また、同制度は一旦選択すると暦年課税制度に戻れないため、選択するかどうか慎重な判断が必要です。

金銭の貸借、あるいは現行の暦年贈与(110万円控除)としたほうが有利というケースもあります。

ポイント

・相続までに値上がりするような財産の場合、相続時精算課税制度を選択すると有利。

・相続までに値下がりするような財産の場合、相続時精算課税制度を選択すると相続税が増える。

・生前に、自分の意思で財産を子供に贈与するときの負担が軽減される。

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします