夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【評価】小規模宅地等の特例の適用条件①特定の居住用宅地等に関する特例の条件を知る

2018/01/18

減額の対象となる相続人を知っておく

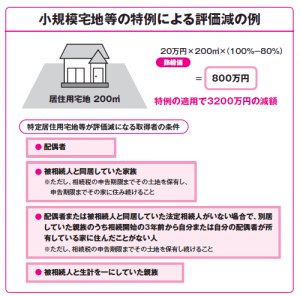

相続開始の直前に被相続人が住んでいた宅地等で、一定の要件に該当する被相続人の親 族が相続または遺贈により取得したものについては、330㎡までの部分について評価額が 80%減額されます。

この特例を受けるためには、以下のいずれかに該当する必要があります。

① 被相続人が居住していた宅地等を配偶者が取得した場合。

② 被相続人の同居親族が、申告期限まで被相続人が居住していた宅地等を所有し、その 建物に居住している場合。

③ 相続開始直前に配偶者や同居親族がいない場合で、相続開始前3年以内に自分または 自分の配偶者が所有する建物に居住したことがない者が、被相続人の居住していた宅地等を取得し、申告期限までその宅地等を所有し続けている場合。

④ 被相続人の宅地等で、被相続人と生計を一にする親族が居住していたものを、配偶者 が取得した場合。

⑤ 被相続人の宅地等で、被相続人と生計を一にする親族が居住していたものを、居住継続親族が相続税の申告期限までその宅地等を所有し続け、居住している場合。

つまり被相続人の自宅については、配偶者もしくは同居親族か、持ち家を所有していない子が相続しなければ、特例は適用されません。

被相続人が居住していた宅地等についての判断

被相続人が相続の直前まで居住していたかどうかについての判断として、次のようなケースが考えられます。

① 病院に長期入院後、死亡した場合

病院は、あくまで病気治療のための施設であり、病気が治った場合には、退院して入院 前に居住していた建物に戻るのが通常といえます。そのため、相続開始時に空家となって いた場合(貸家等となっている場合は除く)でも、被相続人が居住していた宅地等とみな され、特例は適用できます。

② 特別養護老人ホーム入所の場合

特別養護老人ホーム等の入所は、一種の病院への入所と考えられるので、生活の拠点は 自宅となり、特例は適用できます。

③ 介護付き終身利用型有料老人ホームに入所の場合(介護の必要性が認められる)

終身利用権のついた老人ホームに入所したとしても、介護を受ける目的であり、自宅に戻るつもりでいて、貸したりしていなければ、特例は適用できます。

④ 一般の老人ホームに入所の場合

心身が健全で自主的に入所する老人ホームの場合、生活の拠点も老人ホームとなるため、 特例は適用できません。

以上のように、小規模宅地等の特例については適用条件があります。

条件を確認し、該当するか否かを確認しましょう。

次のコラムも参照してください。

今回のキーワード 相続税の申告期限(そうぞくぜいのしんこくきげん)

相続税の申告は、被相続人が死亡したことを知った日の翌日から10カ月以内に行うこととなっている。この期限が土曜日、日曜日、祝日などにあたるときは、その翌日が期限となる。

今回のポイント

・被相続人が長期入院していた場合も、特例を適用することができる。

・被相続人の介護が必要なため、終身利用権付き老人ホームに入所していた場合も、特例を適用することができる。

・自宅を貸していないことが条件となる。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策事例集【遺産分割編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします