夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【評価】鑑定評価で市場価値に見合った評価額を出す

2018/02/06

不動産の鑑定評価を時価とすることができる

不動産の鑑定評価とは、不動産鑑定士が不動産の経済価値を判定し、その結果を価額に表示することです。

相続時の土地は、路線価方式や倍率方式で評価されます。しかし、この評価は国税当局が時価を求めやすいように定めた財産評価基本通達に基づくものにすぎず、個々の土地の実情を反映したものではありません。そのため、評価額も現状とかけ離れたものになることがあります。

そこで、通常の評価ではなく不動産鑑定士による鑑定評価を行い、その結果を相続税評価額として申告しても受け付けてもらうことが可能です。

ただし、必ず認められるとは限りません。税務署の判断により鑑定評価が否認されることもあるため、リスクを伴います。

鑑定評価によって評価が低くなる土地

鑑定評価によって、以下のような特殊な不動産の評価が低くなる傾向があります。

①がけ地等の傾斜の強い土地

②道路付きが悪く利用困難な土地(建築基準法上の道路に接面していない土地)

③土地汚染等の阻害要因がある土地

④大規模地で大きく市場評価が下がる土地

⑤間口・奥行きや不整形で利用効率が劣る土地

⑥衰退している地方都市の中層事務所地

⑦市街地農地、山林、原野

⑧市街化調整区域に存する雑種地

⑨高圧線下地、都市計画道路予定地を含む土地

また、評価の難しい広大地の評価なども不動産鑑定士の意見書を添付資料とします。

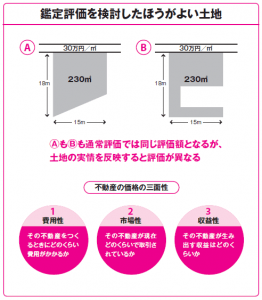

不動産の価格の三面性に基づいて評価する

不動産の価格を求める鑑定評価は3つの手法があり、それぞれの観点から求めます。

①原価法:その不動産を今つくるとするならば、どのくらい費用がかかるか(費用性)。

②取引事例比較法:その不動産と同じような不動産は、現在どのくらいで取引されているか(市場性)。

③収益還元法:その不動産が生み出す収益は、 現在どのくらいの価値があるか(収益性)。

これらは、不動産の価格の三面性(費用性・市場性・収益性)の各性質に着目することで不動産の価格を求めようとする評価手法です。

以上のように鑑定評価によって評価減されることがありますが、その場合は通常の評価でなく不動産鑑定士の評価が必須となります。

特殊な土地を所有している方は、覚えておきましょう。

今回のキーワード 雑種地(ざっしゅち)

不動産登記規則に定められた23種類の地目(田、畑、宅地、塩田、鉱泉地など)に該当しない土地のこと。一般的に資材置き場や駐車場などを指す。

今回のポイント

・不動産鑑定士による鑑定評価の結果を相続税評価額として申告することができる。

・がけ地や山林、市街化調整区域などは鑑定評価によって評価が低くなる傾向がある。

・費用性、市場性、収益性という3つの異なる観点から不動産の価格を求める。

- 関連書籍 : 『図解でわかる 相続発生後でも間に合う完全節税マニュアル』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策事例集【遺産分割編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします