夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続の基礎知識】相続税の計算方法

2017/09/08

財産が基礎控除分を超えた場合、相続税の申告をする必要があります。

本記事では、相続税の計算の基本的な考え方について紹介します。

基礎控除額を超えたら必ず申告が必要になる

財産を取得すれば必ず相続税がかかるというものではありません。

相続税には基礎控除があり、平成27年1月1日からは、3000万円+600万円×法定相続人数となっています。

法定相続人が配偶者と子供2人であれば、基礎控除の額は4800万円となります。

この場合、財産が4800万円以下であれば、相続税がかかることはなく、相続税の申告をする必要もありません。

しかし、相続や遺贈によって財産を取得した人がその相続前3年以内に被相続人から財産の贈与を受けていたときは、その贈与の価額をその人の相続税の課税価額に加えることになっているため、贈与財産も加算した合計額を相続財産とします。

そして、財産が基礎控除を超える場合は、申告期限までに相続税の申告をする必要があります。

相続税の申告書の提出期限は、相続開始の日(亡くなった日)の翌日から10カ月以内です。

なお、小規模宅地等の特例などを適用することにより課税価額の合計額が基礎控除以下となる場合には、相続税はゼロとなりますが、これは相続税の申告をして初めて特例が適用されるものであり、相続税の申告は必ずしなければなりません。

また、配偶者の税額軽減の特例も同様で、申告をしなければ適用はできません。

納税がないから申告しなくてもいいということにはなりませんので、注意が必要です。

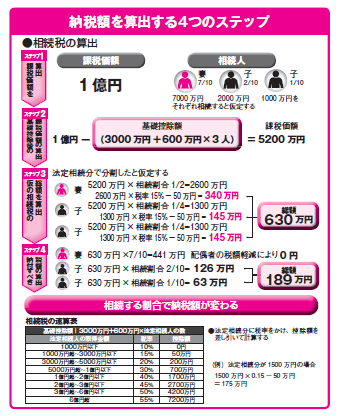

相続税は総額を出してから相続割合で按分する

では、相続税はどのように計算されるのかを、下の図を参照しながら見ていきましょう。

相続税の総額は、実際の遺産分割に関わりなく、遺産総額および法定相続人と法定相続分という客観的基準によって計算されることになっています。

そのうえで、相続税の総額を実際の相続割合に応じて按分し、各人の相続税額が計算される仕組みになっています。

実際の納付税額は、この算出税額から各種の税額控除を引いた金額になります。

今回は、相続税の計算の基礎知識をご紹介しました。

相続税の計算の最初のステップは、課税価額の算出です。

相続開始日から10カ月以内に申告しなければなりませんから、少しでも迷うことがあればすぐに専門家に相談しましょう。

今回のキーワード 按分(あんぶん)

相続税の総額を出した後、実際の相続割合に応じて相続税を分けて、各自の税額を計算する。財産を多く相続する人が相続税も多くなる。

今回のポイント

・相続財産が基礎控除額より少なければ、相続税はかからない。

・相続税の計算の第1段階は、課税価額の算出。

・次に、基礎控除額を差し引いて、相続税の総額を出す。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 生前に取り組んでおきたい不動産の節税策

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします