夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続の基礎知識】遺産分割のときにできる節税①小規模宅地等の特例

2017/09/13

生前に万全の相続対策ができていればいいのですが、相続発生後の節税法を知りたい方も多いでしょう。

本記事では、相続発生後、遺産分割のときにできる節税として「小規模宅地等の特例」についてご紹介します。

居住用、事業用地には減額の特例がある

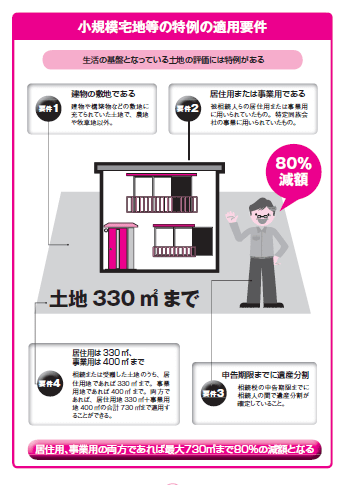

亡くなった方が事業や居住のために使っていた土地は、生活基盤財産であり、処分できない性格の土地です。

そこで相続した土地のうち、居住用は330㎡、事業用は400㎡までに対し、一定の割合で減額することができます。

①80%の減額適用

特定事業(居住)用地に該当する場合。

親の事業を子が引き継いだり、居住用の土地は相続後も継続して相続人が居住用としたりすることなどが要件。

②50%の減額適用

駐車場にしている土地やアパートを建てている土地など、貸付事業用地の場合。

上記の特例を受けるためには、相続税の申告期限までに相続人の間で遺産分割が確定していなければなりません。

小規模宅地等の特例を活用して節税する

遺言がない場合は、相続人全員で遺産分割協議をして、財産の分け方を決めることになります。

その場合、できる限り相続税の評価を減らせる方法を選ぶことで相続税が減り、納税の負担も減らせます。

遺産分割によって節税する方法の1つは、“小規模宅地等の特例”をうまく利用することです。

住居や事業を継続する人が相続することで適用が可能になりますので、分割の目安とすることができます。

また、路線価の違いや居住用、事業用の違いにより評価減できる額が変わりますので、どの土地に小規模宅地等の特例を適用するかは、節税額を比較してから選択したほうがいいでしょう。

小規模宅地等の特例についてご紹介しました。

小規模宅地等の特例を利用すると、相続発生後にうまく節税することができます。

相続が発生したらまず、小規模宅地等の特例が適用でいるかどうか確認しましょう。

今回のキーワード 小規模宅地

被相続人に供されていた宅地等のうち、一定の面積までの部分を「小規模宅地」という。居住用は330㎡、事業用は400㎡、賃貸事業用は200㎡まで、一定の割合で減額することができる「小規模宅地等の特例」を使うと納税額を減らすことができる。

今回のポイント

・居住用、事業用の土地と賃貸事業用の土地は、一定の割合で減額される。

・居住用、事業用の土地それぞれに適用可能。また合計730㎡まで80%の減額適用が可能。

・独立型の二世帯住宅にも適用できる。

・老人ホームに入っていても適用できる。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 生前に取り組んでおきたい不動産の節税策

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします