夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続用語集】特別受益:生前贈与は相続の前渡しにすぎない

2017/10/11

被相続人の生前、相続人が資金援助を受けたり、遺贈(遺言で贈与すること)を受けたりする場合があります。

今回は、そういった場合の相続分の計算について解説します。

特別受益は相続の前渡し

相続人の中で遺贈(遺言で贈与すること)を受けたり、生前の資金援助を受けたりした者がいるとき、これを特別受益といい、相続の前渡しを受けたものとして相続分から差し引いて計算することになります。

遺贈された財産はその目的を問わず、すべて特別受益として持ち戻し(特別受益分を考慮して相続分を計算すること)の対象になります。

しかし、「婚姻・養子縁組のため、もしくは生計の資本として」贈与された財産が特別受益になるかについては、被相続人の資産・収入、社会的地位、その当時の社会的通念を考慮して個別に判断すべきものとされています。

遺産の前渡しといえるかどうかが判断基準のひとつとなるようです。

特別受益の対象になるもの

特別受益となるものは次のような内容です。

「婚姻の持参金をもらった」「独立して事業を始めるときに開業資金を出してもらった」「家を建ててもらった、住宅取得資金を出してもらった」「私立の医科大学への多額の入学金を出してもらった」。

婚姻の結納金、挙式費用等は一般的なものであれば対象外です。

特別受益があるときの遺産分割は、贈与を受けていた財産を相続財産に加算した上で計算することになります。

贈与を受けていた者は贈与額を差し引いた額を相続することになります。

ただし、相続分を超えてもらいすぎていた場合でも、超過分を返す必要はありません。

今回は、特別受益について解説しました。

特別受益は相続の前渡しであることが理解していただけたかと思います。

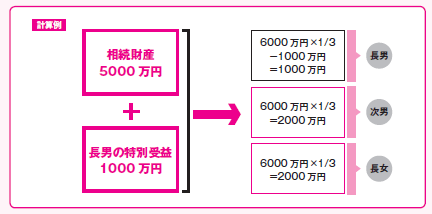

具体的な計算を見たほうがわかりやすいので、下の図を確認し、さらに理解を深めてください。

- 関連書籍 : 『図解でわかる 相続発生後でも間に合う完全節税マニュアル』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策のポイント【遺産分割編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします