夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【遺産分割】配偶者だけに認められた特例で大きく節税

2017/12/12

配偶者の納税額を大幅に削減する特例

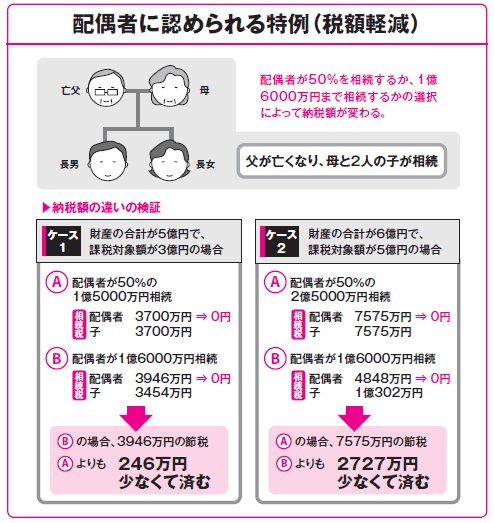

相続税には全部で6種類の税額控除がありますが、最も節税効果が高いものに配偶者控 除(配偶者の税額軽減)があります。

これは、配偶者の財産取得割合を増やすことによって、納税額を減らすための節税策の 1 つといえます。

まず、控除額を算出してみましょう。

① 被相続人の配偶者が取得した財産の課税価額が法定相続分以下の場合、取得額にかかわらず、相続税はかからない。

② 配偶者の取得額が法定相続分を超えていても、その額が1億 6000万円以下の場合、 相続税はかからない。

配偶者の税額軽減を受ける要件は、以下の2つです。

① 法律上の配偶者であること。

② 相続税の申告期限までに、相続人同士で遺産分割が確定していること。

相続人同士で遺産争いがあり、申告期限までに配偶者に財産が分割されていない場合に は、軽減の特例は受けられません。

ただし、相続税の申告から3年以内に遺産分割が行われたときは、この軽減の特例が受けられるようになります。

特例の適用には税務署への申告が必要

課税対象額が配偶者控除の範囲内だからといって、自動的に控除が適用されるわけではありません。

配偶者控除を受けるには、相続税の申告書に、配偶者が取得した財産の明細、戸籍謄本・遺言書の写し、あるいは遺産分割協議書の写し、印鑑証明書などの必要書類を添えて税務署に提出します。

申告後に税額軽減の申告を行う場合には、遺産分割が成立した日の翌日から4カ月以内 に更正の請求を行います。

配偶者が相続する財産の相続分の決め方

配偶者控除は、被相続人の財産形成に寄与してきた配偶者の生活安定を目的として設けられた制度です。その趣旨に従って考えると、配偶者にはできるだけたくさんの財産を残すべきであると考えられます。

しかし、近い将来には子ども世代への相続がやってくることを考えると、一概に配偶者 に残すべきとも言い切れません。選択肢はいくつもあるといえます。二次相続を含めた考え方については次のコラム(12月9本目のコラムにリンクを貼ります)で詳しく解説します。

今回のキーワード 税額控除(ぜいがくこうじょ)

相続税の税額控除には、配偶者控除、未成年者控除、贈与税額控除、障害者控除、相次相続控除、外国税額控除の6種類があり、適用すれば控除を受けることができる。

更正の請求(こうせいのせいきゅう) 申告した税額が過大であった場合などに、訂正することができる制度。相続税申告期限後に更正の請求ができる期間は、申告から5年以内と定められている。

今回のポイント

・配偶者の税額軽減は最も節税効果が高い税額控除。

・課税価額が法定相続分以下、あるいは取得額は1億6000万円以下のときは、相続税がかからない。

・控除は自動的に適用されることはないので、税務署への申告が必要となる。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策のポイント【納税編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします