夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

生前対策【活用】節税と収益がのぞめる賃貸事業は土地活用の有力な選択肢

2017/12/05

不動産を所有していれば、毎年、固定資産税が課税されます。固定資産税を納税して初めて、その不動産は維持できるのですから、土地を守ることは並大抵の努力ではありません。できればその土地を活かして収益が上がれば、苦労なく維持できるというものです。

そのためには、土地で賃貸事業をすることが選択肢の一つとなります。工夫して、守り抜いて、次世代に継承できれば、やはり大きな価値があることといえるでしょう。

今回は、賃貸事業について解説します。

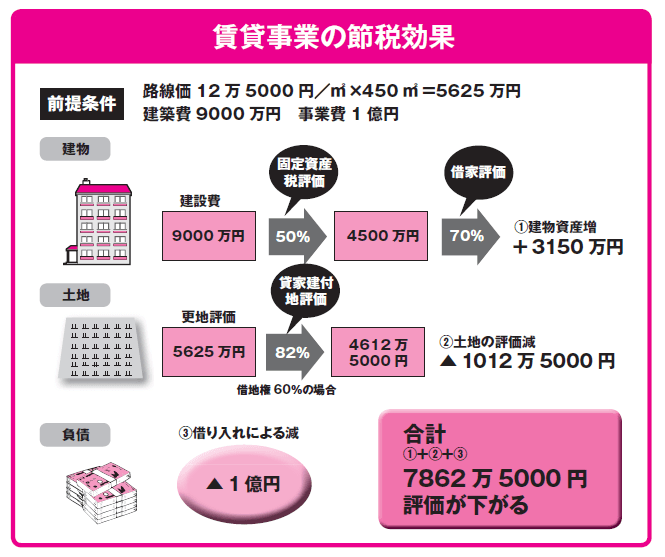

アパートを建てたら大きな節税になる理由

所有する土地が賃貸事業に適していると判断された場合は、賃貸事業の収支計画が成り立つことを確認したうえで、アパートやマンションを建築します。そうすれば、相続税は確実に、大きく節税できます。多くの土地を所有する場合は、土地を活かして節税対策をすることが必要になりますので、土地を活かした賃貸事業は有力な選択肢といえます。

では、なぜ所有地にアパートを建てたら節税になるのかを説明しましょう。

①建物評価は固定資産税評価額となりますが、現実にかかった建築費よりも低く評価されており、通常は建築費の40~50%程度です。それを賃貸していればさらに借家権割合を控除し70%で評価します。

②建てる土地の評価は、「貸家建付地」評価となります。借地権割合が60%、借家権割合が30%のところでは、更地評価から18%(60%×30%)を引くことができますので、82%の評価として計算します。

③さらに、賃貸物件を建てる際の借入金は負債として引くことができます。

このような貸家建付地の評価減、建物の評価減、負債のマイナスを総合すると、かなりの減額となり、相続税は確実に安くできるというわけです。

小規模事業用宅地等評価減の特例も

賃貸事業用地は、「小規模事業用宅地等評価減」の特例があり、この条件に当てはまれば200㎡までは50%で評価することができます。

居住用の小規模宅地等の特例の要件が厳しくなり、同居親族などに絞られてしまいました。ですから居住用の特例を使えない場合には、賃貸事業を始めておくと節税になります。

賃貸事業は収入の大きな支えとなる

節税対策とはいえ、事業というものは、収益が出ないと成り立ちません。商売であれば誰でも理解できることですが、それは賃貸事業でも同じことといえます。相続税の節税対策が主目的だとしても、適正な収益が上がる事業としてスタートすることが大切です。

そうした見極めのうえで賃貸事業に取り組むことができれば、所有地から適正な収益が上げられ、しかも節税対策にもなり、土地の本来の価値を活かすことができるのです。

今回のキーワード 小規模事業用宅地等評価減

事業のために使用している場合の宅地の財産評価は、一定面積については安くなる。特例の適用を受けるためには、所有する宅地が、個人が相続や遺贈により取得した宅地かどうかなど、いくつかの条件を満たさなければならない。

今回のポイント

・土地を活かした賃貸事業は、節税対策として有力な選択肢。

・貸家建付地の評価減、建物の評価減などで、かなりの減額が可能。

・小規模事業用宅地等評価減の適用もできる。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続後にできる節税策のポイント【納税編】

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします