夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続の基礎知識】 相続税の対象になる財産

2017/08/03

相続税の課税対象は、基本的にすべての財産です。

本コラムでは、相続の基礎知識として、具体的にどんな財産が相続税の対象になるのかを解説します。

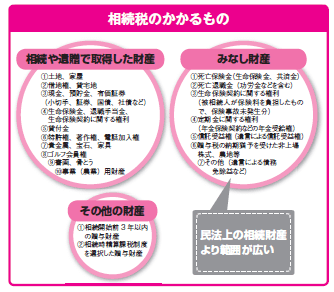

相続財産は相続や遺贈で取得した遺産

相続財産とは、被相続人(相続させる人)が相続発生時に所有していた土地、家屋、立木、事業(農業)用財産、有価証券、家庭用財産、貴金属、宝石、書画・骨とう、電話加入権、預貯金、現金などの、金銭に見積もることができるすべての財産をいいます。

相続税がかかるのは、原則として、上記のような相続財産や遺贈(遺言で贈与すること)によって取得した財産です。

そのほかに、以下の財産も、相続税がかかる財産に含まれることになっています。

①相続や遺贈によって取得したとみなされる財産

②相続開始前3年以内に被相続人から贈与を受けた財産

③被相続人から贈与を受けた、相続時精算課税制度の適用を受ける財産

また、贈与税には、「暦年課税」と「相続時精算課税」があります。

相続時精算課税制度を利用すると、相続時には、贈与された財産と、相続または遺贈された財産を足した額に相続税がかかります。

支払った贈与税は、相続のときの相続税から控除することができます。

生命保険金や退職金はみなし財産となる

相続税がかかる財産として、もう一つ重要なものは「みなし財産」です。

みなし財産には下記のようなものがあり、相続や遺贈によって取得したものとみなされます。

・死亡保険金(生命保険金、損害保険金)

・死亡退職金、功労金、弔慰金(一定額を除く)

・生命保険契約に関する権利

・定期金に関する権利(個人年金など)

・遺言によって受けた利益(借金の免除など)

なお、生命保険は注意が必要です。

契約者・被保険者が被相続人の場合と契約者が被相続人で被保険者が相続人の場合などでは評価が異なるためです。

生命保険金や退職金には非課税枠がある

ただし、相続や遺贈によって取得した財産でも、非課税とされているものがあります。

以下の財産が非課税として、課税対象から除かれています。

・墓地、墓石、神棚、仏壇、位牌など(ただし、商品や骨とう品、投資対象として所有しているものは除く)

・生命保険金(500万円×法定相続人分)

・死亡退職金(500万円×法定相続人分)

・弔慰金(業務上の死亡は給料の3年分、そのほかの死亡は給料の6カ月分)

・公益法人への申告期限内の寄付金

ただし前述したように、生命保険金は、契約者・被保険者が被相続人であれば相続財産となりますが、保険料負担者が被相続人でない場合は相続財産とはなりません。

貴金属・宝石・家具などの家庭用財産は、購入価格ではなく、一式いくらで評価することが一般的です。

基本的にすべての財産に課税されると覚えておけばいいでしょう。

ただし、みなし財産は盲点になりがちです。

財産の確認時には、すべての財産を漏れなくリストアップし、対策を検討することが重要です。

今回のキーワード みなし財産

相続財産の定義に当てはまらなくても、相続税の対象と「みなされる」財産のこと。被相続人の死亡時には財産ではなかったが、死亡を契機として、その後相続人が受け取る財産で、死亡保険金や死亡退職金がそれに当たる。

今回のポイント

・相続財産とは、金銭に見積もることができるすべての財産のこと。 ・相続や遺贈によって取得したものとみなされる「みなし財産」がある。 ・相続や遺贈によって取得した財産でも、非課税となるものがある。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします