夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【相続の基礎知識】相続財産の評価

2017/08/08

相続が発生したらまず、相続人とその状況を確認します。

その次のステップが、「相続税がかかるかどうか」の確認です。

相続税の算出にあたっては、財産の確認に加えて財産を評価しなければなりません。

本記事では、相続財産の評価についての基礎知識をご紹介します。

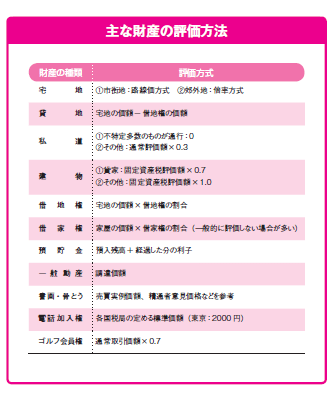

相続財産は亡くなった日の時価で評価される

相続財産の評価は、亡くなった日の時価(実際の取引価格)による評価が原則で、財産の種類ごとに評価方法が定められています。

時価とは、課税時期においてそれぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいいます。

しかし、時価といっても、その算定は簡単ではありません。

そこで、財産を公平に評価するため、国税庁が財産の種類ごとに具体的な評価方法を定めています。

これを財産評価基本通達といいます。

相続財産は財産評価基本通達に従って、公正に評価されるしくみになっているのです。

“預貯金”は残高が評価額になる

被相続人がそれまでに貯めてきた預貯金は、残高がそのまま財産評価となります。

評価は相続開始当日のものです。

普通預金や通常貯金は、相続開始日の残高がそのまま評価額になりますが、定期預金や定期郵便貯金など貯蓄性の高いものは、預入額に課税時期現在までの分を算出した利子を加えなければなりません。

ただし、源泉税は差し引きます。

また、年金のうち、年金保険は相続税の課税財産として計上します。

厚生年金などの公的年金制度から支給される遺族年金には課税されません。

“生命保険金”の権利評価は解約返戻金で評価する

被相続人が保険料を負担していて、相続時点で保険に相当する事故が発生していない生命保険契約については、契約者や権利を相続した人に所得税や贈与税が課税されます。

相続開始時にまだ保険事故が発生していない生命保険契約に関する権利の価額は、相続開始時に「その契約を解約する場合に支払われることとなる解約返戻金の額」によって評価します。

なお、解約返戻金のほかに支払われることとなる前納保険料、剰余金の分配額などがある場合には、これらの金額を加算します。

さらに、解約返戻金の額につき源泉徴収されるべき所得税の額に相当する金額がある場合には、その金額を差し引きます。

そうして算出された額により、生命保険契約に関する権利の価額を評価することとなります。

以上のように、評価は財産の種類によって異なります。

今回は預貯金と生命保険金について解説しました。

後の記事で、株式と土地の評価について解説していきます。

今回のキーワード 解約返戻金

生命保険などで、生命保険事故に遭わないままで解約したときには、積み立てていた金額の一部が戻ってくる。これを解約返戻金という。死亡したときに支払われる死亡一時金も、ほぼ同じ金額が支払われることが多い。

今回のポイント

・相続財産は、財産評価基本通達に基づく時価に従って評価。 ・被相続人が貯めてきた預貯金は、残高が財産評価となる。 ・生命保険事故が発生してない場合は、原則、解約返戻金の額で評価する。

- 関連書籍 : 『図解でわかる 相続税を減らす生前の不動産対策』

- セミナー : 夢相続の相続対策セミナー日程一覧

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします