夢相続コラム

弊社の活動内容や日々のできごと、お知らせなどをお伝えします

【納税の節税事例】税理士を切り替え、土地を再評価して節税した木村さん

2018/04/05

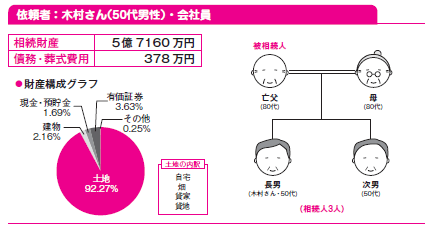

【相続人の課題】節税をして母親に現金を相続させたい

木村さんの父親は、農業のかたわら大工としても働いてきました。農地と自分の仕事を活かして、40年ほど前から平屋の貸家を建てて、貸家業を営んできました。

土地の一部を売却して、そのお金で建ててきましたので、亡くなったときに負債はありませんでした。

父親が亡くなったとき、木村さんと弟は会社勤めをしており、思うように時間がとれませんでした。そういった事情から相続税の申告手続きは母親が窓口となり、進めることになりました。

木村さんは両親と同居していますし、弟もすぐ近くの父親の土地に家を建てて住んでいますので、家族が集まることに不便はありません。しかし、依頼した税理士からは期待するような資料が送られてきません。

木村家の財産の大部分が土地であり、納税できるほどの現金がありません。

また、現金は母親が相続したいといっているため、できるだけ節税したいという気持ちでしたが、税理士は「節税はできない」というだけです。

そこで、節税の相談に応じてくれる専門家を探して相談してみました。すると、土地の評価をし直すことで節税できるということがわかり、最初に依頼した税理士を断り、依頼先を切り替えることにしたのです。

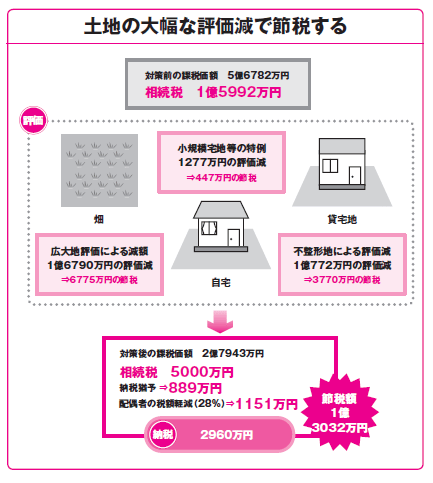

【相続実務士の提案】広大地評価と納税猶予で減額をする

木村さんの自宅は農家住宅で、前に生産緑地に指定している畑が広がっています。自宅と農地に分けて評価しますが、農地は面積が広く、広大地評価ができると判断。生産緑地の農地でも市街化調整区域は宅地として評価されますので、広大地の適用ができます。

貸宅地を現地調査し節税

また、貸宅地は一体の土地を3人の借地人に貸しています。土地は分筆をしていませんが、現地調査でそれぞれが利用している地形と面積を算出することで不整形地となりますので、減額できました。

農地は長男が相続し、会社勤めの合間に農業を継続しますので、農地の納税猶予を受けるようにし、納税の負担を減らしました。

結果として、節税額は1億3032万円。

広大地評価・特例・納税猶予を組み合わせた事例です。

(補足)広大地評価は平成29年度中の相続発生については適用できますが、平成30年度からは「規模格差補正率」により算出することになりました。

- 関連書籍 : 『図解でわかる 相続発生後でも間に合う完全節税マニュアル』

- セミナー : 夢相続の相続対策セミナー日程一覧

- 無料ダウンロード資料 : 相続コーディネート実務士が教える 遺言を作るために知っておきたいこと

執筆者紹介

【講師】曽根恵子

【講師】曽根恵子

(株式会社夢相続代表取締役 公認不動産コンサルティングマスター相続コーディネート実務士)

まずはお気軽にご相談ください

相続は100人いれば100通り。お客様にとって最も好ましいオーダーメード相続。

代表・曽根恵子とスタッフが、相続に関するご相談を約1時間の面談でしっかりお伺いします